Diversificação: 3 estratégias que reduzem o risco e 3 que aumentam a rentabilidade

1ª diversificação por classe de ativo (setor e tamanho da empresa), 2ª diversificação em moeda estrangeira (geografia) e 3ª diversificação em fundos (estratégia passiva e neutra de investimento). tempo de leitura: 12 minutos.

Diversificação: o que é? para que serve? por que eu deveria fazer?

Diversificação é uma estratégia de gerenciamento de risco, ou seja, você opta por investir em ativos opostos ou poucos relacionados para conseguir aproveitar a média de mercado que pode ser melhor do que 80% dos investimentos que optam por apenas um ativo específico.

Estratégias de diversificação que ajudam a aumentar a rentabilidade da sua carteira

Você sabia que é possível aumentar a rentabilidade dos seus investimentos de longo prazo com apenas 3 estratégias e disparar no retorno dos seus ativos? Fica aqui que vou esclarecer esses pontos:

- Ações de Diferentes Setores da Economia

- Ações de Geografias Diferentes – Países Emergentes

- Ações de Empresas Baratas com Projeção de Crescimento

- Títulos de Governos em Economias Consolidadas de Países Desenvolvidos (Bonds)

- Títulos da Dívida do Governo em que você é residente (ex: Tesouro Direto no Brasil)

- Renda Fixa de Bancos com Liquidez Diária ou menores até 2 anos para resgate

Diversificação em Ações de Diferentes Setores da Economia!

Essa estratégia está vinculada tanto ao aumento da rentabilidade quanto ao aumento da segurança, porém aqui quero frisar a maior rentabilidade no longo prazo com essa estratégia.

Considere o atual cenário da pandemia: setor de entretenimento sofreu com cinemas em shoppings fechados, portanto, os preços das ações caíram podendo ser identificadas como mais baratas tanto das produtoras (DISB34) quanto dos shoppings (SPG).

Neste caso você passa a ter a oportunidade de investir neste setor que está mais barato para que na retomada da economia você possa surfar a onda de crescimento.

Por outro lado, como algumas regiões declararam o lockdown e aumentou o número de testes de coronavírus (eu por exemplo já fiz 4, e 3 deles eu mesmo que paguei) se você já tivesse ações no setor de consumo surfaria o crescimento, pois as pessoas estão consumindo mais em casa e gastando mais com saúde!

Daqui a pouco essa pandemia passa e as ações do setor de saúde e consumo voltam aos patamares normais e o entretenimento volta a subir, ou seja, caso você tenha todos ao mesmo tempo você pode ter uma rentabilidade com mais segurança pegando a média do mercado.

Eu normalmente pauto meus investimentos na maior diversificação possível que possa ter acesso ao maior retorno sobre o risco que eu estiver exposto. Portanto hoje eu possuo investimentos em todas essas áreas (VT).

Diversificação em Ações de Geografias Diferentes - Países Emergentes

A estratégia de diversificação por geografias pode garantir maior rentabilidade em países emergentes ou maior segurança em países desenvolvidos.

É importante sempre escolher mais de um país com economias baseadas na primeira estratégia, ou seja, países que possuem em si destaque em diferentes setores econômicos como os Estados Unidos (entre os desenvolvidos) e a China (superpotência emergente).

Considerando a rentabilidade, investir por exemplo nos países que compõem o BRICS (Brasil, Rússia, Índia, China e África do Sul) é possível ter uma boa rentabilidade no longo prazo. Concentrar investimentos em apenas um deles já seria uma exposição demasiadamente arriscada.

E, com isso eu quero dizer que, caso tenha em sua carteira de investimentos totalmente investida no Brasil é possível que você esteja exposto a muito risco e, portanto, só deve se submeter a este cenário se busca uma altíssima rentabilidade.

Caso você acredite que investir somente no Brasil ainda pode ser um bom negócio, veja os números dos ETFs do índice da Bolsa de Valores de São Paulo. Podem ser fantásticos se considerar apenas os últimos 30 anos, porém se você entrasse na bolsa há dez anos, sua rentabilidade média não ultrapassaria os 7% ao ano, ou seja, quase empata com a “velha poupança”.

Por isso, repense seus investimentos e procure ter uma parte em outros países.

Diversificação em Ações de Empresas Baratas e Pequenas com Projeção de Crescimento

Essa forma de diversificação pode aumentar sua rentabilidade imensamente, porém uma estratégia contrária pode dar muita segurança na sua carteira.

Caso você começasse a investir na Apple por exemplo desde que ela apareceu na bolsa de valores, ou seja, bem depois da foto dessa garagem, você teria multiplicado o valor investido em 430 vezes. Então seus 100 reais teriam se tornado, no mínimo 43000 mil reais.

Isso desconsiderando que o dólar já foi R$0,82 em 1994 e hoje está em R$5,50, ou seja, você ainda teria outra multiplicação de patrimônio na ordem de 6 vezes, ultrapassando portanto os 240 mil reais.

Porém não há como prever o futuro e provavelmente em 1980 você não investiria nem mesmo 100 reais na Apple.

Por isso é que é tão importante investir de forma diversificado e não apenas em uma única empresa barata e pequena.

Um fundo interessante para estudar isso seria o ETF SLYV. Ele é composto atualmente por 473 empresas percebidas como pequenas e baratas, portanto com boa projeção de crescimento no longo prazo.

Diversificação em Títulos de Governos em Economias Consolidadas de Países Desenvolvidos (Bonds)

Você confia no Tesouro Direto? Imagine que você pode emprestar o seu dinheiro para um país que todo ano produz o equivalente a 1,8 trilhão de dólares em produtos ou serviços. Isso é emprestar ao Governo Brasileiro, como visto no post da poupança.

Imagine poder emprestar para países dez vezes mais ricos como os Estados Unidos? Existe o Tesouro em outros países também, identificados como Treasury Bonds.

Mas não existe garantias de que ao longo do tempo o Tesouro Norte Americano seria mais seguro ou rentável do que os outros países e, por isso mesmo, é interessante investir em vários países como é o exemplo de ETFs como o BND, porém pode haver menor segurança.

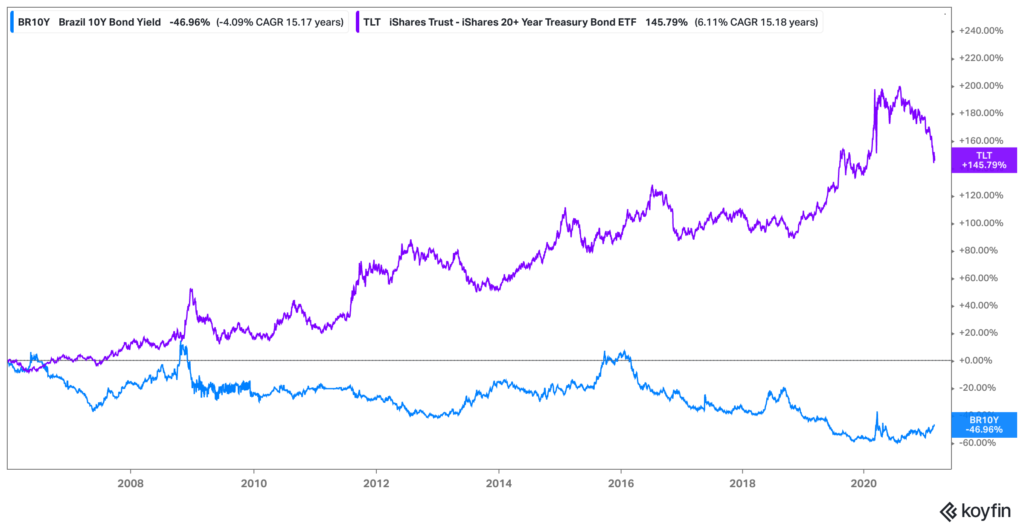

Veja a diferença de se investir em Tesouro Direto no Brasil por 10 anos (em azul) e investir em Tesouro Norte Americano (em roxo).

Entenda a comparação, é mais seguro investir no Tesouro Norte Americano por 20 anos do que emprestar no Tesouro Nacional por 10 anos. Pense bem, qual dos dois teria maior capacidade de quitar a dívida contigo? Os EUA e é por isso que você só deve investir no Brasil buscando rentabilidade, logo, para quem quer segurança neste exemplo é mais interessante os países desenvolvidos, e mais rentabilidade em países emergentes.

E essa é a diferença principal entre investir no Tesouro em Países Emergentes e Desenvolvidos.

Diversificação em Títulos de Governos em Países em que se é residente

Bom, você deve estar se perguntando: “você acabou de dizer que é melhor buscar segurança em países desenvolvidos e agora vem com esse papo de títulos de países em que sou residente, e se eu moro no Brasil?”

Então, temos uma informação importante. Quando você precisa de muita segurança para um valor que você vai gastar no mesmo ano é importante que você tenha esse valor na moeda corrente do seu país e, por isso, pode ser mais seguro manter em reais (no caso do Brasil).

Isso se dá principalmente pela variação do dólar frente à moeda do país em que você reside. Você não pode “se dar ao luxo” de enfrentar por exemplo a queda que ocorreu em 12/01/2021 que foi de 3% e querer efetuar o saque neste dia.

Por isso, é preferível ter o valor que você possui de reserva de emergência na moeda do país onde você vive e os valores do dia a dia. Em outras moedas você deixa apenas os valores que utiliza em viagens ou investimentos de pelo menos 5 anos.

E por que optar por Tesouro ao invés de banco? Isso também está respondido no post sobre poupança, mas em resumo os países costumam ter um PIB que superam os fundos garantidores de crédito e, por isso, possuem maior capacidade de honrar os valores.

Diversificação em Rendas Fixas de Bancos com Liquidez Diária ou até 2 anos para resgate (CDB, LCA, LCI, RDB)

Quando você já tem a maior parte da sua reserva de emergência em investimentos de liquidez diária como Títulos da Dívida Pública do País onde você reside (Tesouro SELIC no Brasil), você poderá buscar uma maior rentabilidade para se proteger da inflação.

Como já foi visto no post sobre poupança é importante se defender da inflação fazendo investimentos em renda fixa como CDB, LCA, LCI ou RDB. Quando eles garantem acima de 100% do CDI você já sabe que terá menor risco de perder poder de compra no outro ano.

E, para isso, é fundamental pesquisar o melhor investimento do período e ver qual instituição você mais confia, mas para não repetir o que foi dito em posts anteriores, vamos direto às formas com as quais eu pesquiso investimento de forma fácil.

Eu sempre uso o site yubb.com.br e lá você poderá entrar em renda fixa e selecionar o valor que quer investir e o prazo.

Como você pode perceber, você encontra os melhores produtos, identifica o banco que você já tem conta e, no exemplo acima, o comparativo entre poupança e o CDB do banco sofisa em 1 mês de rendimento investindo R$1.000,00

CONCLUSÃO

Estratégia de diversificação pode proteger seu patrimônio tanto no curto prazo, colocando até R$250.000,00 em cada um dos 4 bancos até o teto da FGC que é R$1.000.000,00. Depois disso os valores a serem utilizados no curto prazo (até 2 anos) devem estar no Tesouro.

No longo prazo podem garantir uma rentabilidade quando investido em ações, porém para conseguir segurança é importante investir em países desenvolvidos com economias estáveis junto de países emergentes deixando parte do patrimônio em cada um para conseguir segurança e rentabilidade.

E o que você achou dessas estratégias? Já conhecia alguma delas? Deixe no comentário uma importante que faltou aqui ou compartilhe com seus amigos para podermos discutir melhores estratégias de investimentos!